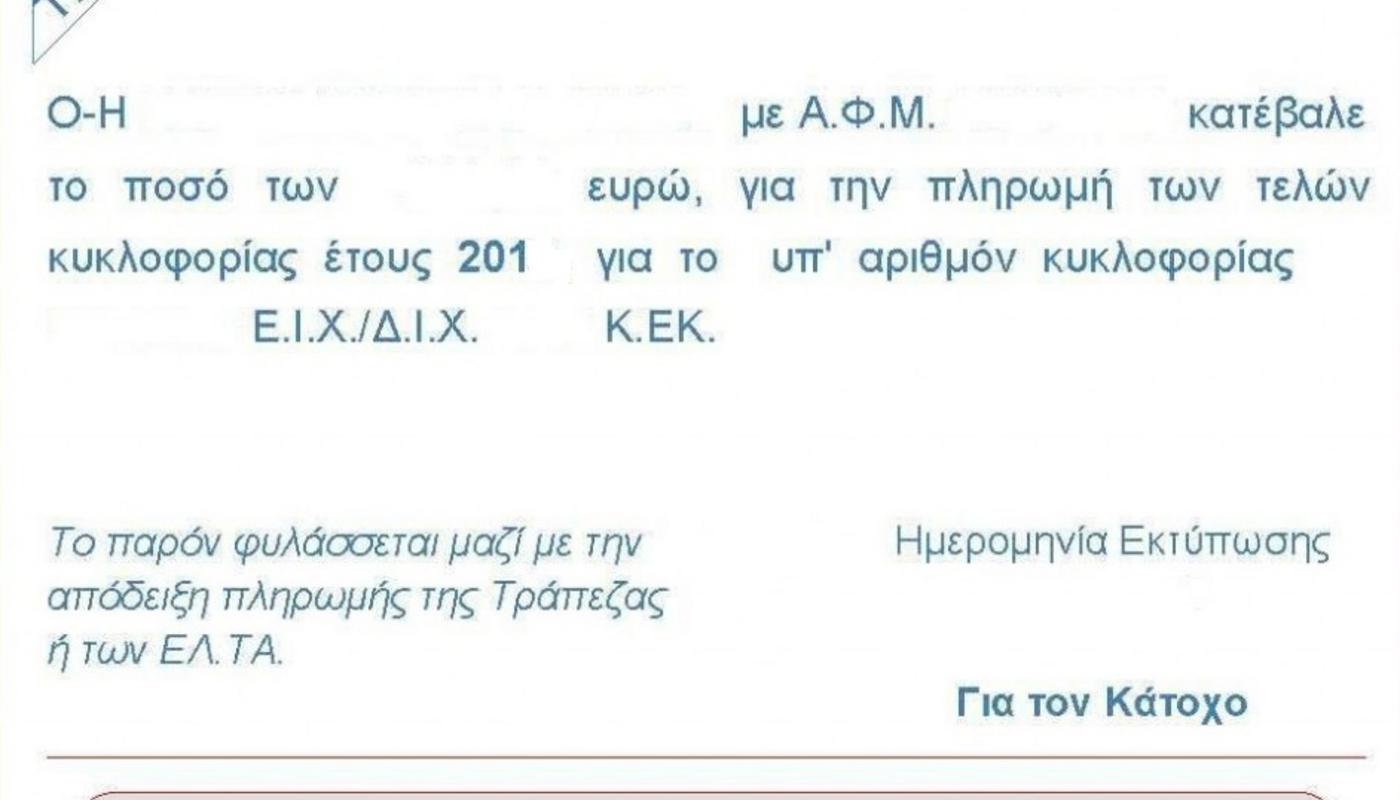

Ένας πιο ρεαλιστικός και δικαιότερος τρόπος υπολογισμού των ετήσιων τελών κυκλοφορίας, διατυπωμένος υπεύθυνα και με επιχειρήματα, είναι πάντα εφικτός…

Ο φίλος του περιοδικού κ. Νικόλαος Βώρος, Δρ Χημικός Μηχανικός ΕΜΠ καταθέτει μια διαφορετική πρόταση για τον υπολογισμό των ετήσιων τελών κυκλοφορίας, με βάση την ισχύ του αυτοκινήτου, το βάρος και τις εκπομπές διοξειδίου του άνθρακα ανά χιλιόμετρο. Αξίζει να αφιερώσετε λίγο από το χρόνο σας και να την διαβάσετε, καθώς παραθέτει λεπτομερώς και με τεκμηριωμένα επιχειρήματα την άποψή του. Φυσικά, όταν αναζητήθηκε τρόπος επικοινωνίας με τους αρμοδίους, δεν υπήρξε ανταπόκριση. Η παρούσα πρόταση αφορά στην εκ βάθρων αναθεώρηση του συστήματος υπολογισμού των τελών κυκλοφορίας των επιβατηγών ΙΧ οχημάτων, έτσι ώστε τα τέλη κυκλοφορίας να υπολογίζονται ως πραγματικά τέλη χρήσης του δημόσιου οδικού δικτύου και όχι ως φόρος κατοχής αυτοκινήτου (υπενθυμίζουμε ότι υφίστανται παράλληλες επιβαρύνσεις των ΙΧ με φορολογικά τεκμήρια και φόρο πολυτελείας). Να διανέμεται αναλογικά η επιβάρυνση των τελών κυκλοφορίας στους κατόχους-χρήστες και σε επίπεδα που να ανταποκρίνονται στα επίπεδα ανταποδοτικότητας των παρεχόμενων υποδομών και υπηρεσιών (οδικό δίκτυο και ποιότητα αυτού, π.χ. συντήρηση οδοστρώματος, ασφάλεια, σήμανση κ.ο.κ.) με σύγχρονα κριτήρια που να ανταποκρίνονται στα τεχνικά χαρακτηριστικά των οχημάτων και μόνο σε αυτά.

Η δομική αναδιοργάνωση του συστήματος υπολογισμού των τελών κυκλοφορίας στηρίζεται κατ’ αρχάς στις ακόλουθες λογικές παραδοχές: 1. Ο κάτοχος ενός ΙΧ και άρα χρήστης του οδικού δικτύου της χώρας χρησιμοποιεί τις ίδιες υποδομές (καλές ή κακές) ανεξαρτήτως κατηγορίας οχήματος. 2. Διαφοροποιήσεις ως προς την επιβάρυνση στο οδικό δίκτυο προκύπτουν από γνωστά τεχνικά χαρακτηριστικά του οχήματος όπως π.χ. η ισχύς και το μέγεθος του οχήματος. Η ισχύς εκφράζεται άμεσα ως πραγματική ιπποδύναμη (σε HP) και όχι έμμεσα ως φορολογίσιμη βάσει κυβικών του κινητήρα διότι η χωρητικότητα του κινητήρα είναι πλέον παρωχημένος τρόπος προσέγγισης της πραγματικής ιπποδύναμης (βλ. ηλεκτρικά οχήματα, υβριδικά, οχήματα με υπερσυμπιεστή κλπ). Το μέγεθος του οχήματος μπορεί να εκφραστεί μέσω του βάρους του. 3. Διαφοροποιήσεις ως προς την περιβαλλοντική επιβάρυνση προκύπτουν μόνο από τους εκπεμπόμενους ανά χλμ ρύπους (grCO2/km) σύμφωνα με τις εκάστοτε Ευρωπαϊκές και διεθνείς νόρμες υπολογισμού. Λόγω των διαφορετικών τεχνολογιών οχημάτων που έχουν ταξινομηθεί στη χώρα μας (βενζινοκίνητα, πετρελαιοκίνητα, διπλού καυσίμου (υγραέριο-βενζίνη), υβριδικά (βενζίνη-ηλεκτροκινητήρας), αμιγώς ηλεκτρικά κ.ο.κ) θα πρέπει ένα νέο σύστημα τελών κυκλοφορίας εκτός του να επιφέρει τα προσδοκώμενα έσοδα (για την συντήρηση των υποδομών??) να είναι δίκαια κατανεμημένο – αναλογικό λαμβανομένων υπόψη των ως άνω τεχνολογικών διαφοροποιήσεων, και να βασίζεται σε αμιγώς τεχνικά δεδομένα ώστε να είναι κοινωνικά αποδεκτό. Είναι πρωτοφανές πόσος λόγος γίνεται κάθε φθινόπωρο για αναθεώρηση του συστήματος τελών ώστε να καταλήξουμε πάλι στο «δεν προλαβαίνουμε τώρα – άσε το για του χρόνου».

Οι δικές μας προτάσεις είναι οι ακόλουθες:

Α. Σύμφωνα με το (1) ανωτέρω, δεν νοείται όχημα που χρησιμοποιεί το οδικό δίκτυο να μην καταβάλλει κάποια ελάχιστα (?) τέλη κυκλοφορίας. Ατέλειες για προώθηση νέων τεχνολογιών (υβριδικά, ηλεκτρικά, χαμηλών εκπομπών ρύπων κ.λ.π) ως κίνητρα για ανανέωση του στόλου θα μπορούσαν να ενσωματωθούν στο σύστημα των τελών ταξινόμησης (κατά την αγορά δηλαδή του ΙΧ και μόνο) και όχι με μηδενισμό των τελών σε μόνιμη βάση. Ενδεχομένως θα μπορούσε να παρέχεται ως κίνητρο προσωρινή ατέλεια για συγκεκριμένες κατηγορίες οχημάτων (π.χ. μηδενικών ή χαμηλών εκπομπών) αλλά για περιορισμένη διάρκεια (π.χ. κατά τα 2 πρώτα έτη από την απόκτησή τους).

Β. Σύμφωνα με το (2) ανωτέρω όσο βαρύτερο είναι ένα όχημα (και κατά τεκμήριο μεγαλύτερο σε μέγεθος, π.χ. μήκος) τόσο μεγαλύτερη επιβάρυνση προκαλεί στο οδικό δίκτυο αρά θα πρέπει τα τέλη κυκλοφορίας του να είναι αναλογικά μεγαλύτερα από ένα ελαφρύτερο όχημα.

Γ. Ομοίως και με την πραγματική ιπποδύναμη (ισχύ) του κινητήρα, η οποία λόγω διαφορετικών τεχνολογιών δεν δύναται να συσχετιστεί με τον κυβισμό του οχήματος. Για παράδειγμα υπάρχουν πλέον σύγχρονα οχήματα 1.600-1.800 cc με υπερτροφοδότηση που παράγουν ισχύ όσο παλαιότερα ένα όχημα ατμοσφαιρικής λειτουργίας του κινητήρα εσωτερικής καύσης 3.000 cc. Αυτό άλλωστε ισχύει και σε άλλες Ευρωπαϊκές χώρες (π.χ. Γερμανία)

Δ. Η περιβαλλοντική διάσταση όπως αυτή εκφράζεται από τις εκπομπές ρύπων CO2 μπορεί να ενσωματωθεί σε όλα τα οχήματα εκπομπών επιπέδου Euro 3 και μεταγενέστερα, αρκεί να ενημερωθεί κατάλληλα η βάση δεδομένων του Υπουργείου Μεταφορών από διεθνείς βάσεις δεδομένων τεχνικών στοιχείων οχημάτων αλλά και από τις κατασκευάστριες εταιρείες. Για οχήματα προ της νόρμας Euro 3 (Euro 2 και προγενέστερα) όπου η αναζήτηση αυτών των δεδομένων θα ήταν πιο δύσκολη θα μπορούσε να γίνει η τεχνική παραδοχή: 1.5 grCO2/HP.

H συνολική πρόταση για τον υπολογισμό των τελών κυκλοφορίας των ΙΧ περιλαμβάνει ένα τρι-παραμετρικό μοντέλο υπολογισμού που λαμβάνει υπόψη τις τρείς ανωτέρω ΤΕΧΝΙΚΕΣ παραμέτρους των οχημάτων (δλδ. ΒΑΡΟΣ, ΙΣΧΥΣ και ΠΕΡΙΒΑΛΛΟΝΤΙΚΕΣ ΕΚΠΟΜΠΕΣ) ως ακολούθως:

ΕΤΗΣΙΑ ΤΕΛΗ ΚΥΚΛΟΦΟΡΙΑΣ = Α €/kg x (ΒΑΡΟΣ ΟΧΗΜΑΤΟΣ σε kg) + B €/ΗP x (ΙΣΧΥΣ σε HP) + Γ €/grCO2 x (εκπομπές ρύπων εκπεφρασμένες σε grCO2/km).

Οι συντελεστές Α, Β, Γ μπορούν να σταθμιστούν κατάλληλα ώστε: Να επιτυγχάνονται τα προσδοκώμενα έσοδα από τα τέλη κυκλοφορίας (π.χ. με στόχο είσπραξης 1δις ετησίως από 5.000.000 ΙΧ, η μέση τιμή του ετήσιου τέλους κυκλοφορίας ανέρχεται σε 200 Ευρώ). Η κατανομή μεταξύ μικρότερων-μεγαλύτερων, δυνατών-αδύνατων και περιβαλλοντικά φιλικών ή μη οχημάτων να είναι ΚΑΝΟΝΙΚΗ και τα τέλη κυκλοφορίας να κυμαίνονται από 100-700 Ευρώ ετησίως (και όχι ακραίες όπως ισχύει σήμερα: 0-1400 Ευρώ).

Μια πρώτη προσέγγιση (όχι δεσμευτική) των συντελεστών Α, Β και Γ (σύμφωνα με τεχνο-οικονομική ανάλυση) θα ήταν η ακόλουθη:

Α = 0.07 €/kg (ένα μικρομεσαίο ΙΧ ζυγίζει 800-1100 kg, άρα η ελάχιστη επιβάρυνση θα είναι 56-70 Ευρώ, ενώ η επιβάρυνση για τύπου Jeep, μεγάλου μεγέθους λιμουζινών κλπ υπερδιπλάσιου βάρους θα είναι προφανώς αναλογικά πολλαπλάσια).

Β = 0.5 €/HP (για σύγχρονα μικρής ισχύος αυτοκίνητα πόλης μέση ισχύς κυμαίνεται στα 69-85 HP, ήτοι η επιβάρυνση θα είναι της τάξης των 35-45 Ευρώ, ενώ για ισχυρά και πολύ ακριβότερα οχήματα η επιβάρυνση θα είναι αναλογικά μεγαλύτερη, π.χ. ένα supercar των 600 HP θα επιβαρύνεται από αυτόν τον παράγοντα 300 Ευρώ ετησίως)

Γ = 0.5 €/grCO2 (κριτήριο εκπομπών) – Δεν εισάγονται επιμέρους κλίμακες (όπως γίνεται σήμερα)

Για την εφαρμογή του συστήματος αυτού απαιτείται η ενημέρωση της βάσης δεδομένων του Υπουργείου Μεταφορών με τα τεχνικά στοιχεία των οχημάτων (ιπποδύναμη, βάρος, εκπομπές) για κάθε συνδυασμό εταιρείας παραγωγής-κωδικού πλαισίου (μοντέλου) και κωδικού κινητήρα ώστε να συμπληρωθούν για όλα τα οχήματα τα δεδομένα που λείπουν. Εφόσον ενημερωθεί η βάση τεχνικών δεδομένων του Υπουργείου Μεταφορών ώστε να καλύψει έως και την νόρμα Euro3 θα απαλειφθεί η «ανωμαλία» που συμβαίνει σήμερα για αυτοκίνητα προ του Νοεμβρίου 2010 και μετά Νοεμβρίου 2010, καίτοι ανήκουν στην ίδια νόρμα πληρώνουν σημαντικά διαφοροποιημένα τέλη κυκλοφορίας.

ΠΑΡΑΔΕΙΓΜΑΤΑ ΥΠΟΛΟΓΙΣΜΟΥ:

1. Ηλεκτρικό Όχημα (ετος 2017): ΙΣΧΥΣ: 170 HP, Βάρος: 1500 kg, Εκπομπές: 0 gr/km

Τέλη = 190 Ευρώ

2. Βενζινοκίνητο μεσαίο ατμοσφαιρικό όχημα έτος (2001): Ισχύς: 120HP, Βάρος: 1280 kg, Εκπομπές: 200 gr/km

Τέλη = 250 Ευρώ

3. Μικρό αυτοκίνητο πόλης πετρελαιοκίνητο (2016): Ισχύς 68HP, Βάρος: 1585 kg, Εκπομπές: 99 gr/km

Τέλη = 190 Ευρώ

4. Μεσαία μπερλίνα βενζινοκίνητη (2005): Ισχύς 182HP, Βάρος: 1490 kg, Εκπομπές: 221 gr/km

Τέλη = 305 Ευρώ

5. Πολυτελές SUV (2005) βενζίνη-υπερτροφοδότηση: Ισχύς: 514 HP, Βάρος: 2355 kg, Εκπομπές: 380 gr/km

Τέλη = 612 Ευρώ

6. Supercar (2013): Ισχύς: 720 HP, Βάρος: 1680 kg, Εκπομπές: 370 gr/km

Τέλη = 663 Ευρώ

7. Μικρομεσαίο αυτοκίνητο παλαιάς τεχνολογίας (1990): Ισχύς: 100 HP, Βάρος: 1130 kg, Εκπομπές: – (δεν διατίθενται) = 1.5gr/HP x 100HP = 150 gr

Tέλη = 204 Ευρώ

8. Σύγχρονο μεσαίο υβριδικό (2009): Ισχύς: 99 HP, Βάρος: 1370 kg, Εκπομπές: 89 gr/km

Tέλη = 190 Ευρώ

9. Πολύ μικρό ηλεκτρικό όχημα πόλης (2017): Ισχύς: 82HP, Βάρος: 1210 kg, Εκπομπές: 0 gr/km

Τέλη = 125 Ευρώ

10. Μεσαίο hot-hatch (2007): Ισχύς: 265HP, Βάρος: 1455kg, Εκπομπές: 200 gr/km

Τέλη = 335 Ευρώ

11. Μεσαίο hot-hatch (2017): Ισχύς: 310HP, Βάρος: 1510kg, Εκπομπές: 162 gr/km

Τέλη = 340 Ευρώ

Οι ανωτέρω υπολογισμοί είναι ενδεικτικοί: Οι συντελεστές Ά,Β,Γ μπορούν να προσαρμοσθούν κατάλληλα ώστε η τυπική διακύμανση να είναι λίγο μικρότερη ή μεγαλύτερη ανάλογα με το που θέλουμε να εστιάσουμε περισσότερο(στο βάρος, την ιπποδύναμη ή τους ρύπους). Σε κάθε περίπτωση ο μέσος όρος είναι σταθερός, ήτοι 200 Ευρώ/όχημα για τον στόχο είσπραξης 1 δις που επιδιώκεται.

ΠΛΕΟΝΕΚΤΗΜΑΤΑ:

Ο προτεινόμενος τρόπος υπολογισμού στηρίζεται μόνο στα τεχνικά χαρακτηριστικά του κάθε οχήματος, είναι αναλογικός ως προς τις επιμέρους επιβαρύνσεις (ισχύς, βάρος, εκπομπές) και εφαρμόζεται για όλες τις τεχνολογίες οχημάτων που κυκλοφορούν σήμερα στην αγορά (ναι θα πρέπει να πληρώνουν τέλη και τα ηλεκτρικά οχήματα διότι μπορεί να μην εκπέμπουν π.χ. ρύπους, αλλά έχουν βάρος και ισχύ). Επιτυγχάνει κανονική και συνεπώς δίκαιη κατανομή των τελών σε όλα τα οχήματα (π.χ. δεν υπάρχουν οχήματα με μηδενικά τέλη εφόσον κινούνται, δεν επιφορτίζονται τα πάλαι ποτέ υψηλά κυβικά (>2000) με τις ατέλειες των ηλεκτροκίνητων (ή πολύ πιο ακριβών σύγχρονων μοντέλων diesel σε ότι αφορά την εμπορική τους αξία). Δεν δημιουργεί στρεβλώσεις στην αγορά των νέων ή μεταχειρισμένων οχημάτων (λόγω αυξημένων τελών κυκλοφορίας πάρα πολλά οχήματα – περί του 1 εκατομμυρίου – μέσου-υψηλού κυβισμού έχουν ακινητοποιηθεί και η μεταπωλητική τους αξία έχει εκμηδενιστεί με αποτέλεσμα να μην έχουν ούτε κίνητρο να τα αντικαταστήσουν ούτε να τα θέσουν στην κυκλοφορία οι ιδιοκτήτες τους). Από την θέση σε κυκλοφορία μεγάλου ποσοστού αυτών των οχημάτων θα δημιουργηθούν περισσότερα έσοδα από τα αναμενόμενα, θα κινηθεί η αγορά (καύσιμα-συντήρηση) (λόγω αύξησης χρήσης τους) και επιπλέον θα αναθερμανθεί και η αγορά των καινούριων ΙΧ (από την στιγμή που θα αρχίσουν να μεταπωλούνται τα παλαιότερα). Εισάγει ένα διαχρονικά σταθερό πλαίσιο – βάση υπολογισμού των τελών.

ΜΕΙΟΝΕΚΤΗΜΑΤΑ:

Θα πρέπει να ενημερωθεί η βάση τεχνικών δεδομένων του Υπουργείου Μεταφορών (αλλά αυτό είναι μια τεχνική εργασία που θα γίνει άπαξ εντός εντός 4-6μήνου). Θα πρέπει να πληρώνουν όλα τα ΙΧ τέλη κυκλοφορίας ανεξαρτήτως χαρακτηριστικών (αυτό ειλικρινά δεν ξέρω ποιους ευνοούσε μέχρι σήμερα πέραν των βιομηχανιών που πουλούσαν τέτοια μοντέλα, τον Έλληνα φορολογούμενο και το Ελληνικό κράτος σίγουρα όχι)

ΑΝΤΙΛΟΓΟΣ/ΕΠΙΧΕΙΡΗΜΑΤΟΛΟΓΙΑ:

1. Το σύστημα αυτό δεν λαμβάνει υπόψη του την παλαιότητα του οχήματος και την απαξίωση της αξίας του

Απάντηση: Εμμέσως και εν μέρει λαμβάνει υπόψη την παλαιότητα σε τεχνικό επίπεδο όμως, διότι παλαιότερης τεχνολογίας οχήματα διαθέτουν λιγότερη ισχύ και μικρότερο βάρος άρα 2 στις 3 παραμέτρους είναι κάπως πιο ευνοϊκες για αυτά. Επίσης είμαστε αντίθετοι στην εισαγωγή της εμπορικής αξίας (παλαιότητας) του οχήματος στα ΤΕΛΗ ΚΥΚΛΟΦΟΡΙΑΣ. Ως τέλη κυκλοφορίας ΕΠΙ ΤΗΣ ΑΡΧΗΣ, επιβαρύνουν το όχημα επειδή χρησιμοποιεί το δημόσιο δίκτυο και δεν είναι φόρος κατοχής. Επίσης αν συσχετισθούν τα τέλη με την παλαιότητα και την εμπορική αξία ενός μεταχειρισμένου, αυτό σημαίνει ότι όσο παλαιώνει ο στόλος των οχημάτων θα μειώνονται τα προσδοκώμενα έσοδα. Συν τοις άλλοις ο κάτοχος ενός νέου ΙΧ έχει πληρώσει τέλη ταξινόμησης, ΦΠΑ για την απόκτησή του.

2. Το σύστημα αυτό δεν είναι κλιμακωτό ώστε να επιβαρύνει αναλογικά περισσότερο υψηλής ισχύος αυτοκίνητα (άρα και αξίας).

Απάντηση: Ο στόχος είναι ένα αναλογικό σύστημα – όχι μη αναλογικό. Οποιαδήποτε εισαγωγή μη συνεχούς κλίμακας στις επιμέρους παραμέτρους επιβάρυνσης εισάγει αδικίες του μιας κατηγορίας οχημάτων έναντι της άλλης. Αφ’ ενός αυτά τα οχήματα είναι πολύ λίγα ως ποσοστό, αφ’ ετέρου συνεισφέρουν άμεσα στα δημόσια έσοδα όσο περισσότερο κινούνται (λόγω πολλαπλάσιας κατανάλωσης καυσίμων).

ΠΡΟΣΘΕΤΕΣ ΠΡΟΤΑΣΕΙΣ:

Μονιμοποίηση του μέτρου πληρωμής των τελών με τον μήνα, τρίμηνο, εξάμηνο για οχήματα που τίθενται πάλι σε κυκλοφορία (από ακινησία). Πληρωμή των τελών για νέο-ταξινομούμενα οχήματα για το υπόλοιπο του ημερολογιακού έτους (όχι για το σύνολο). Πλήρης κατάργηση τεκμηρίων χρήσης (οδηγεί σε ακινητοποιήσεις οχημάτων για φορολογικούς λόγους) και φρενάρει την αγορά νέων οχημάτων επίσης για λόγους φορολογικούς. Αναπροσαρμογή φόρου πολυτελούς διαβίωσης. Εφαρμογή για οχήματα εργοστασιακής αξίας >80.000 Ευρώ (αν θέλουμε να ονομάζεται φόρος πολυτελούς διαβίωσης και όχι φόρος κατοχής οχήματος). Να εξετασθούν άλλες πρακτικές πληρωμής ενός τέλους κυκλοφορίας για 2 οχήματα του ιδίου ιδιοκτήτη (εφόσον τα οδηγεί ΜΟΝΟ ο ίδιος εκ περιτροπής εντός του έτους) με την χρήση της ίδιας πινακίδας κυκλοφορίας και πληρωμή του ακριβότερου τέλους. (Ισχύει στην Γερμανία αυτό το μέτρο και διευκολύνει την χρήση-συντήρηση ΚΑΙ ιστορικών οχημάτων).

ΠΕΡΙΣΣΟΤΕΡΕΣ ΦΩΤΟΓΡΑΦΙΕΣ